说到手游圈的赚钱方式,大多数人第一反应还是苹果 App Store 和 Google Play 抽成。但你知道吗?一个完全游离于双寡头之外、年规模已达 170 亿美元的直销(Direct-to-Consumer,简称 D2C)市场正在闷声发大财。

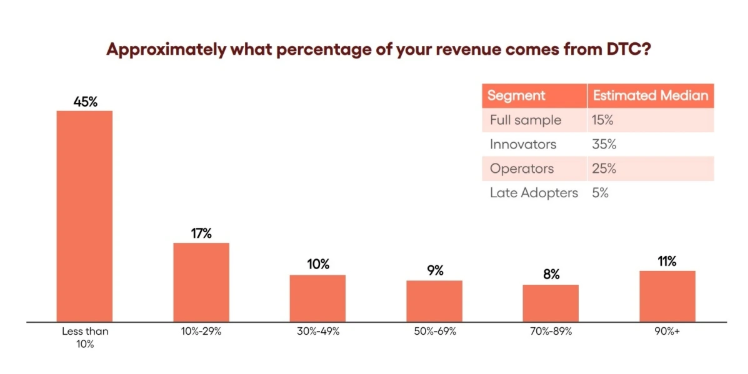

这是 Appcharge 与 GDC 联合发布的一份报告的核心结论。报告以 Newzoo 2025 年全球手游 IAP(应用内购买)收入 1133 亿美元为基准,取行业调研中 D2C 收入占比的中位数 15%,得出 170 亿美元这个数字。不过 Appcharge 首席营销官 Gil Tov-Ly 觉得,这个数字可能还偏保守 —— 因为调研样本里中小工作室偏多,而手游行业 80% 到 90% 的收入实际上集中在头部两百强工作室手里。真实规模更可能是 200 亿甚至更高。"我们不是在说百万级,也不是十亿级,"Tov-Ly 在 PocketGamer.biz 播客节目中直言,"我们说的是十亿级的生意。"

这份报告还揭示了一些有意思的结构性数据:92% 的发行商预计今年 D2C 收入将增长,其中 41% 预测能达到双位数增长,18% 甚至预期增幅超过 30%。从实际效果看,所有受访者的 D2C 渠道平均带来了 15% 的收入增量,而头部玩家的中位数更高,达到 35%。换句话说,搞 D2C 不只是提升利润率,而是在把整体收入盘子做大。

但问题也很明显:62% 的发行商认为自己在 D2C 上落后于同行,只有 25% 表示自己的 D2C 业务已进入规模化或成熟阶段。超过一半(52%)的受访者坦言尚未在战略层面做出实质性调整,仅四分之一的受访者表示增加了 D2C 渠道的投入。行业内喊 D2C 喊了很久,真正动起来的还是少数。

具体到各个工作室,数字差异极大。Playstudios 透露其 D2C 收入占比已达 60%,Gamesture 更是冲到 70%。MTG(Stillfront 母公司)公布的比例是 39%,Stillfront 本身是 44%,Playtika 则是 39.2%。AppMagic 的估算更激进 —— 据其监测,Monopoly Go 的 D2C 收入占比超过 30%。仅美国市场,D2C 收入同比增长就达到 26%。

不过 D2C 增长背后也有隐忧。MTG 的案例显示,公司把 D2C 赚回来的钱又大量砸进了用户获取(UA)。增长是增长了,但增长的成本也在同步放大。行业正在面临一个根本问题:D2C 真的带来了增量,还是只是把同一批用户在自家后院重新洗了一遍?